С развитием адаптации технологий ML/DS можно ожидать рост популярности оптимизационных методов прежде всего за счет того, что решения бизнес задач становятся более комплексными. То есть, вместо того, чтобы сделать одну-две модели, которые выдают почти финальные решения, процесс принятия решения декомпозируется на отдельные составляющие компоненты, в которых есть место прогнозным моделям, а для самого принятия решения с учетом всех этих компонент и ограничений работает уже оптимизационная модель.

В статье поговорим о возможной постановке задачи оптимизации в банковской сфере и методах ее решения.

В команде GlowByte Advanced Analytics мы активно продвигаем подход, согласно которому проекты по ML лучше изначально формулировать как задачи оптимизации, то есть как систему поддержки принятия решений с измеримыми бизнес-показателями.

Существует много открытых фреймворков для решения оптимизационных задач таких как Gekko, Pyomo, Python-mip, а так же различное проприетарное ПО типа IBM ILOG CPLEX Optimization Studio.

План статьи

Задача оптимизации

Задача оптимизации заключается в нахождении экстремума целевой функции в области пространства, ограниченной некоторым набором условий (равенств и/или неравенств). В зависимости от типа целевой функции и типа ограничений задачи оптимизации делятся на задачи линейного и нелинейного программирования.

В общем виде математическая постановка задачи может выглядеть следующим образом

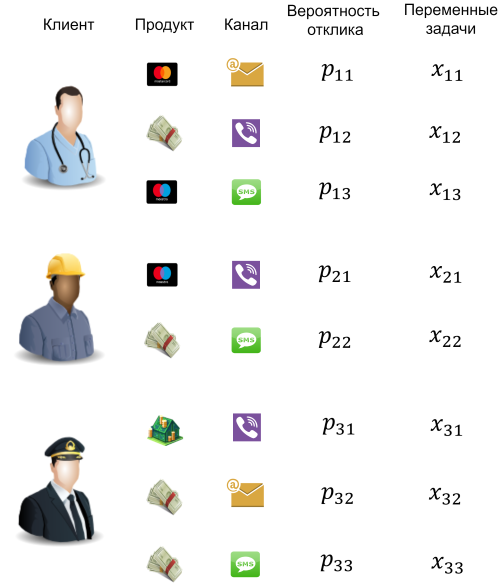

Маркетинговая оптимизация в банке

Предположим, что в банке имеется модель (или несколько моделей), которая с хорошей точностью предсказывает вероятность отклика клиента на определенный банковский продукт в определенном канале. Оценить качество такой модели с точки зрения того, как ее оценки соотносятся с реальными вероятностями, можно, построив на отложенной выборке распределения прогнозной вероятности и реального отлика по бакетам скора модели.

Теперь, имея

В случае, если целью коммуникаций будет максимизация будущей доходности, то целевую функцию в задаче (3) можно записать в виде

Немного кода

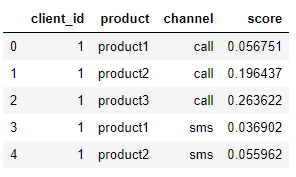

Попробуем решить задачу маркетинговой оптимизации, поставленную в виде (3), с помощью библиотеки MIP, упомянутой выше. Возьмем случайным образом сгенерированный датасет объемом в 6000 строк, в котором содержится 1000 клиентов, каждому из которых можно предложить один из 3-х продуктов в двух каналах — SMS и звонок.

Зададим ограничения на объем коммуникаций в каналах, запустим решение задачи оптимизации и посмотрим как в итоге распределятся оптимальные предложения по каналам и продуктам.

P.S.

В зависимости от типа прогнозных моделей мы можем располагать не просто средней оценкой вероятности отклика

а также иметь распределение этого значения для каждого клиента и продукта. В таком случае задача оптимизации (3) может быть дополнена условием

Более того, если в нашем распоряжении есть распределение для каждой вероятности

, то мы можем также решать и обратную задачу: минимизировать количество коммуникаций при условях типа (5) с учетом определенных ограничений, задаваемых бизнесом.

Благодарю коллег из команды GlowByte Advanced Analytics за помощь и консультации при подготовке этой статьи.